운용 모델 규모별 Position-level 앙상블 성과 재분석

Active 363개 모델의 포지션을 먼저 평균하고 turnover 비용을 재계산해, 모델 규모별 성과와 경량 모델의 실제 netting 시너지를 비교합니다.

> 과거 스냅샷: 이 글의 모집단은 2026-07-12 시점 기준입니다. TSP-Stat과 TSP-MTS 모델 및 학습·추론 경로는 2026-07-13 제거됐으므로 아래 Compact/Light 결과는 현재 운용 모델군의 성과가 아닙니다.

수정 이유

초기 분석은 모델별 position_return을 평균한 뒤 복리화했다. 이는 모델들을 독립 전략 sleeve로 동일가중한 수익률이지만, 실제 운용 앙상블처럼 포지션을 먼저 합치지 않는다.

이번 개정은 계산 순서를 다음과 같이 바꿨다.

1. 같은 symbol·size bucket 안에서 모델들의 target position을 동일가중한다. 2. 평균 target position을 1일 shift해 realized ensemble position을 만든다. 3. 평균 position의 turnover를 계산한다. 4. 현재 build_strategy_curve와 같은 fee/slippage 식으로 앙상블 비용을 다시 계산한다. 5. symbol별 앙상블 PnL을 만든 뒤 13개 symbol을 동일가중한다.

따라서 본문의 주 결과는 position-level ensemble 성과다.

질문

모델들의 수익률이 아니라 포지션을 먼저 평균해 하나의 앙상블로 운용하면, 규모별 최근 성과는 어떻게 달라지는가? 작은 모델군은 포지션 다양성과 turnover 상쇄에서 더 큰 시너지를 얻는가?

분석 설정

- 기준일: 2026-07-12

- 모집단: current model run이 있는 active 모델 363개, 13개 symbol

- 비교 구간: 달력일 기준 최근 7일·30일·90일·365일

- 규모 proxy: S3 artifact 파일 용량. 정확한 trainable parameter count가 아님

- 실행 비용: 모든 current run의

fee_rate=0.0002,slippage_rate=0.0001 - 포트폴리오: 모델 position을 먼저 평균해 symbol PnL을 만든 뒤 13개 symbol 동일가중

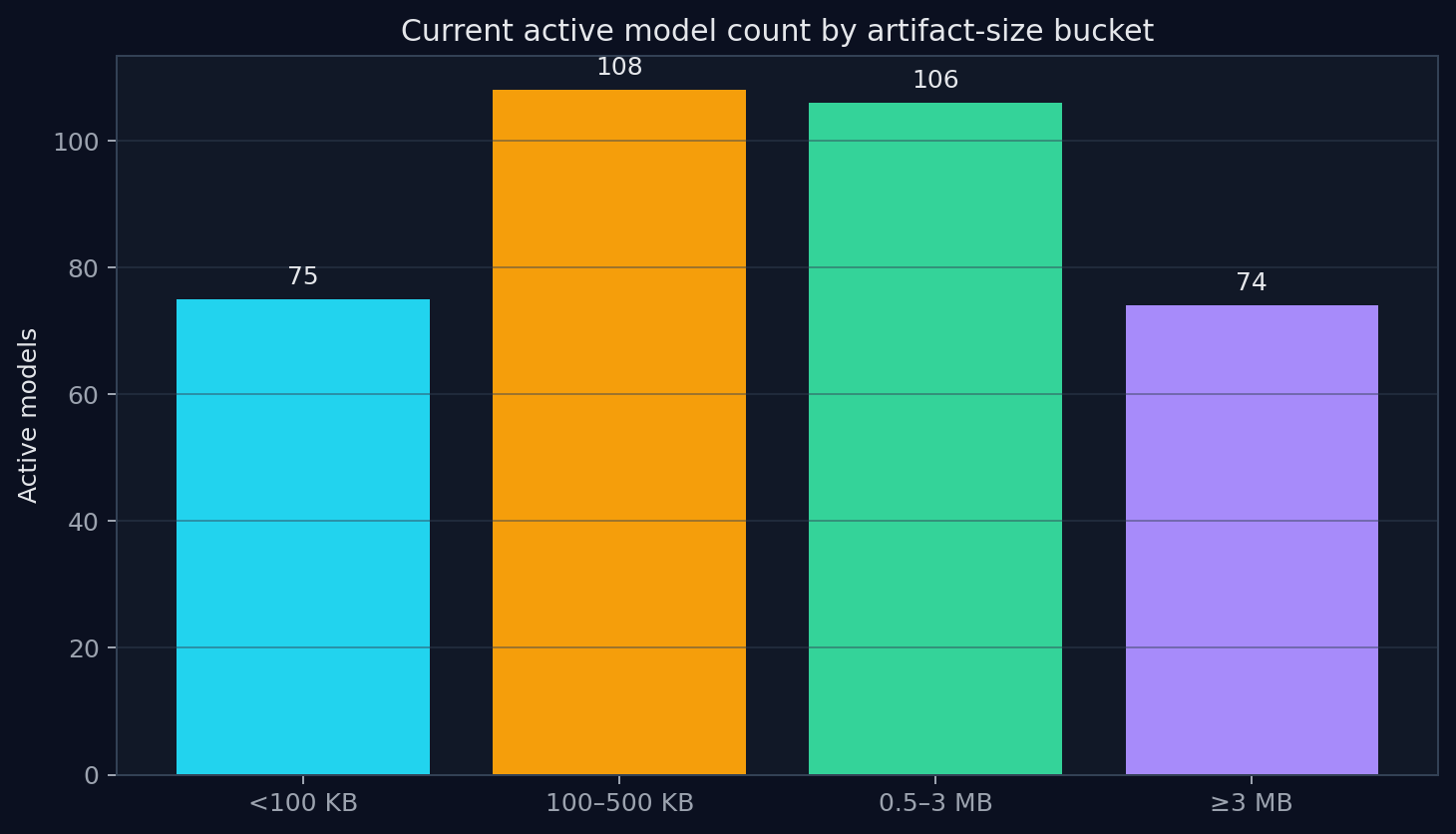

| Bucket | Artifact size | Models | Median size | Main composition |

|---|---|---|---|---|

| Compact | <100 KB | 75 | 64 KB | TSP-Stat 75 |

| Light | 100–500 KB | 108 | 160 KB | TSP-Stat 55, token sequence 50, 기타 3 |

| Mid | 0.5–3 MB | 106 | 2.04 MB | PPO 59, TD3+BC 13, CQL/ReBRAC/IQL 등 |

| Large | ≥3 MB | 74 | 7.73 MB | ReBRAC 28, PPO 27, IQL 16, DT 3 |

Figure 1. Artifact 크기 bucket별 current active 모델 수.

Position-level 계산

ensemble_target[t] = mean(model_target_position[t])

ensemble_realized[t] = ensemble_target[t-1]

turnover[t] = abs(ensemble_target[t] - ensemble_target[t-1])

net_log_return[t] = ensemble_realized[t] * canonical_asset_log_return[t]

- turnover[t] * execution_unit_cost[t]

position_return[t] = exp(net_log_return[t]) - 1같은 symbol·date에 과거 backfill 데이터 버전이 다른 경우가 있어, 363개 active 모델에서 가장 많이 관측된 asset_return을 canonical market return으로 고정했다. 모든 bucket이 동일한 시장 경로에서 비교되도록 하기 위한 조치다.

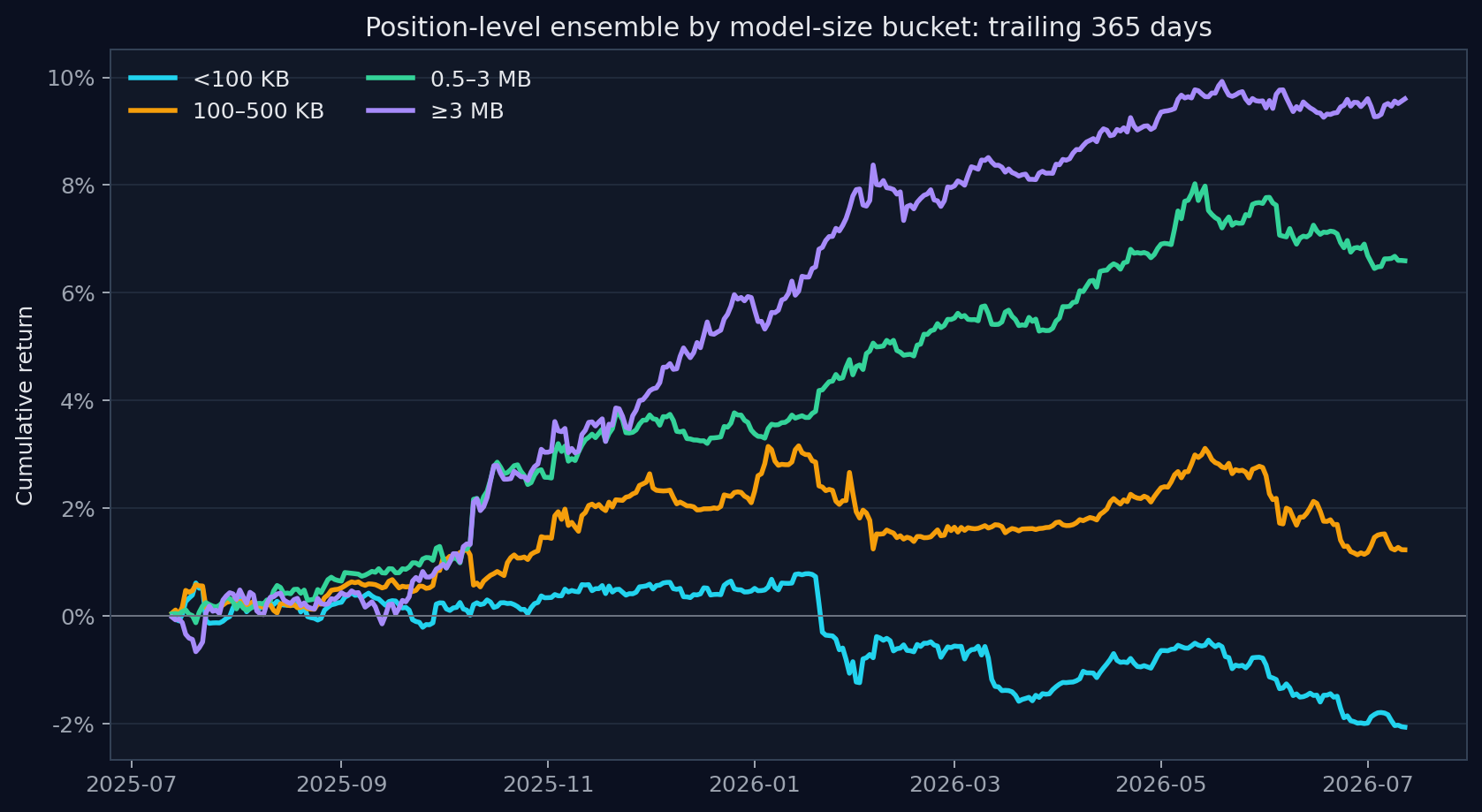

규모별 Position-level 성과

Figure 2. 포지션을 먼저 평균하고 비용을 재계산한 규모별 최근 365일 누적수익률.

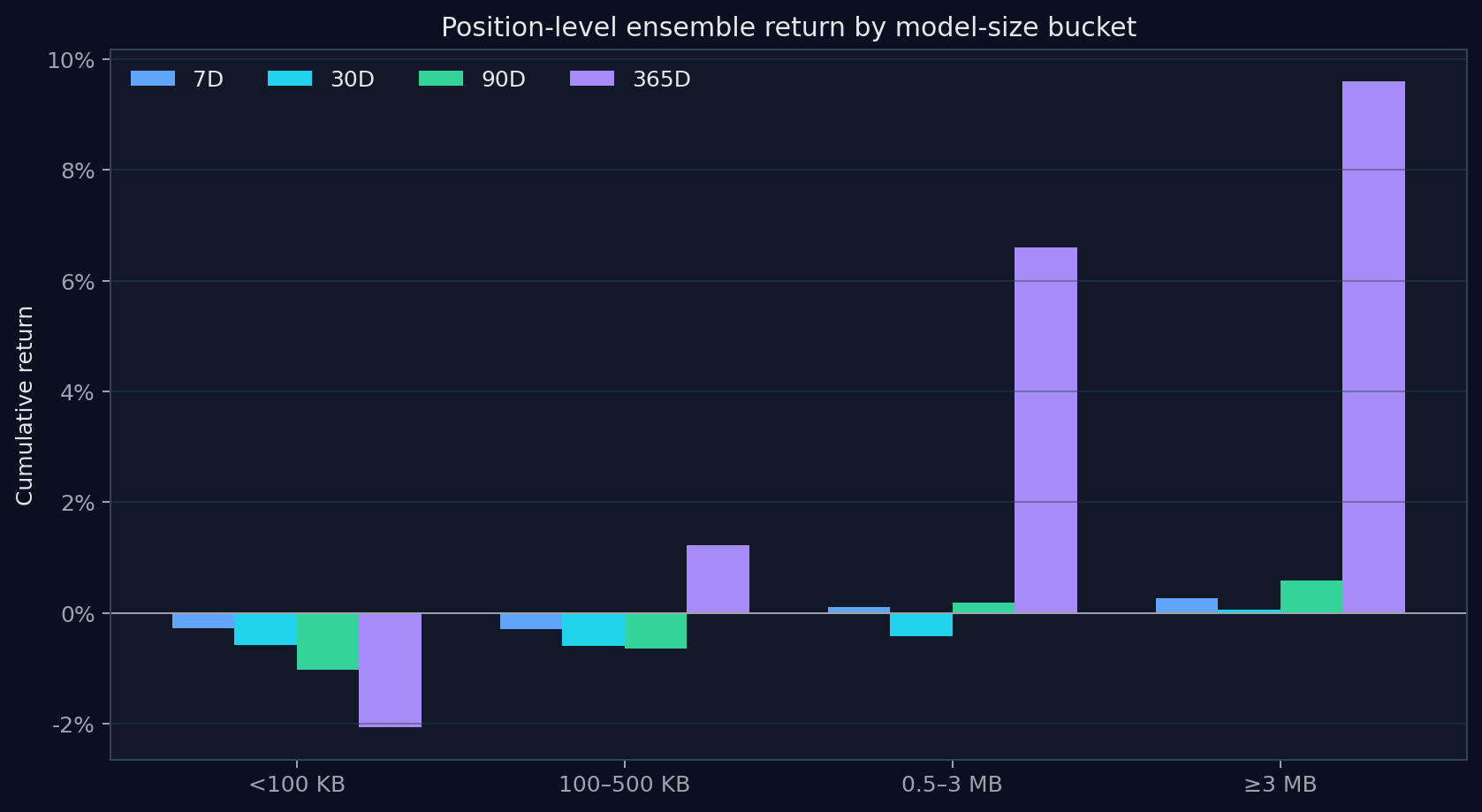

Figure 3. Position-level 앙상블의 7D·30D·90D·365D 누적수익률.

| Bucket | 7D return | 30D return | 90D return | 365D return | 365D Sharpe | 365D MDD |

|---|---|---|---|---|---|---|

Compact <100 KB | -0.28% | -0.57% | -1.03% | -2.06% | -1.05 | -2.83% |

Light 100–500 KB | -0.28% | -0.60% | -0.64% | +1.23% | 0.58 | -1.96% |

Mid 0.5–3 MB | +0.10% | -0.43% | +0.19% | +6.59% | 2.89 | -1.46% |

| Large |

포지션을 먼저 평균해도 최근 365일 성과는 Compact < Light < Mid < Large 순서를 유지했다. 90일에서도 Mid와 Large만 양수였고 30일에서는 Large만 양수였다.

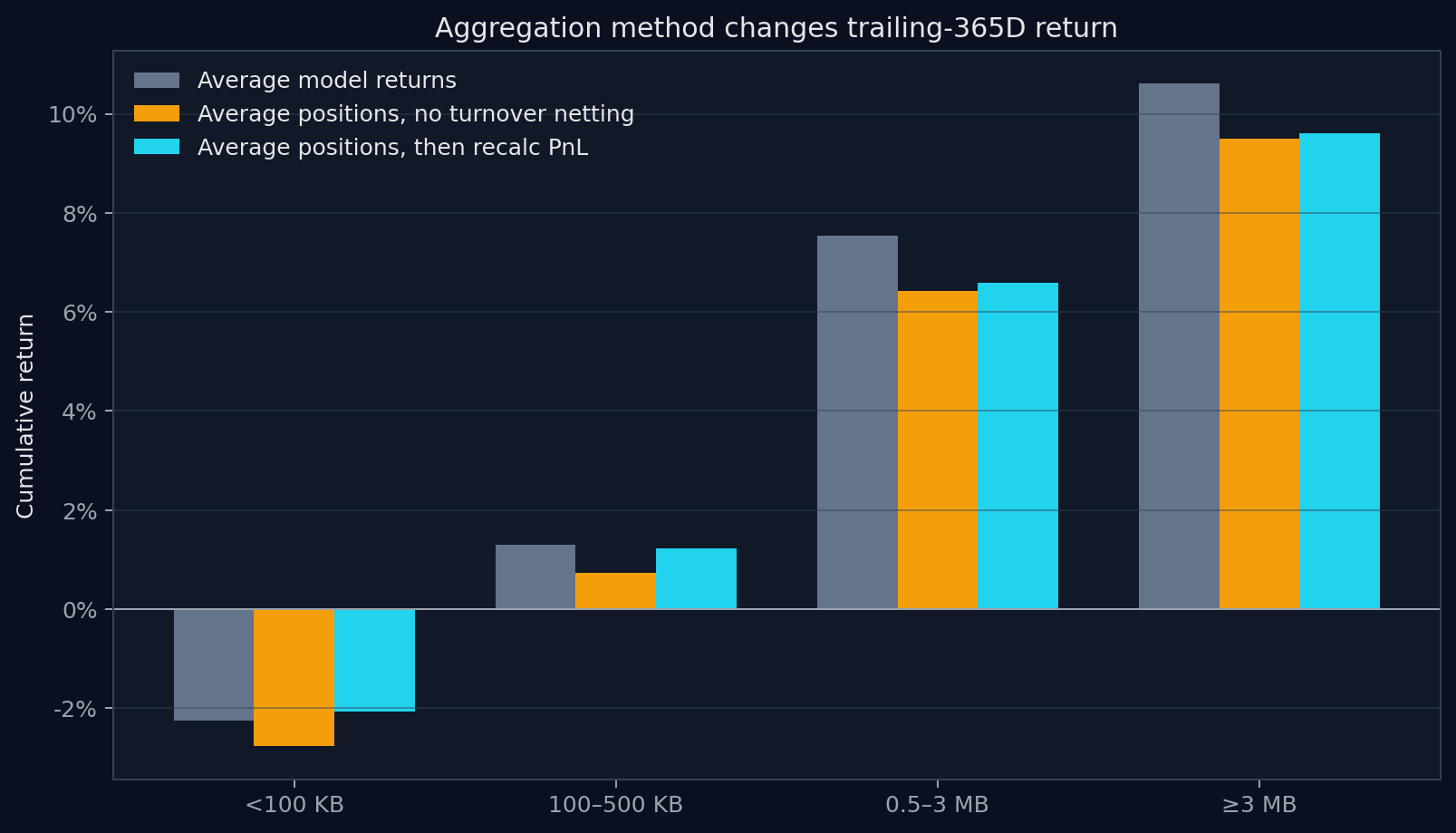

집계 방식에 따른 차이

Figure 4. 같은 canonical market path와 비용식에서 return-average, position-level 비용 상계 전, position-level 비용 상계 후의 365일 성과.

| Bucket | Recomputed model-return average | Position, no netting | Position-level netted |

|---|---|---|---|

| Compact | -2.26% | -2.76% | -2.06% |

| Light | +1.30% | +0.73% | +1.23% |

| Mid | +7.53% | +6.43% | +6.59% |

| Large | +10.61% | +9.50% | +9.60% |

mean(model return)과 return(mean position)은 비용이 없어도 log-return 경로의 expm1 비선형성 때문에 완전히 같지 않다. 실제 단일 계좌 앙상블을 평가할 때는 position-level 결과를 주 지표로 사용해야 한다.

경량 모델의 실제 앙상블 시너지

Figure 5. 평균 포지션의 turnover에만 비용을 부과했을 때 얻은 365일 누적수익률 개선폭.

| Bucket | Position cancellation | Turnover netting | 365D netting uplift |

|---|---|---|---|

| Compact | 43.2% | 55.2% | +70.0 bps |

| Light | 35.2% | 57.3% | +50.1 bps |

| Mid | 37.6% | 37.5% | +16.9 bps |

| Large | 22.7% | 26.6% | +10.3 bps |

경량 모델군은 중대형 모델군보다 position/turnover 상쇄 효과가 컸다. Compact와 Light는 개별 모델 turnover의 절반 이상이 평균 포지션을 만들 때 상계됐다.

365일 netting 개선폭도 Compact +0.70%p, Light +0.50%p로 Mid +0.17%p, Large +0.10%p보다 컸다. 즉 작은 모델들이 서로 달라서 얻는 앙상블 시너지는 실제로 관측됐다.

하지만 이 시너지는 기본 성과 격차를 뒤집지 못했다. Compact는 상계 효과를 반영한 뒤에도 -2.06%, Light는 +1.23%였고 Large는 +9.60%였다.

해석

이번 결과는 경량 앙상블 가설을 두 부분으로 나눈다.

1. 다양성·상쇄 시너지: 작은 모델군에서 더 강했다. 2. 상쇄 전 기본 알파: Mid/Large 모델군이 훨씬 강했다.

따라서 현재 경량 모델의 문제는 “서로 비슷해서 시너지가 없다”가 아니다. Compact/Light는 실제로 포지션과 turnover가 더 많이 상쇄된다. 문제는 그 이득을 더하고도 기본 신호의 성과 차이를 따라잡지 못했다는 점이다.

반대로 Large가 강한 이유를 모델 크기 자체로 단정할 수도 없다. Large에는 active gate를 통과한 ReBRAC·PPO·IQL이 집중돼 있고 Compact는 전부 TSP-Stat이다. 동일 algorithm·symbol·dataset에서 크기만 바꾼 실험이 아니므로 size effect와 family effect가 섞여 있다.

> 현재 active snapshot에서는 큰 artifact의 RL family가 기본 알파를 주도했다. 작은 모델군은 더 큰 position-netting 시너지를 보였지만, 그 시너지가 기본 알파 부족을 보상할 정도는 아니었다.

한계

- Artifact 크기는 trainable parameter count가 아니다.

- 현재 active 모델 집합을 과거 365일 전체에 적용했으므로 생존편향 가능성이 있다.

- 일별 평가 series는 funding, 미체결, latency, 계좌 레버리지를 반영한 실계좌 PnL이 아니다.

- 같은 family·symbol·학습 파이프라인의 checkpoint가 다수 포함돼 모델들이 독립이지 않다.

- 규모 bucket마다 family 구성이 달라 크기 효과와 알고리즘 효과를 분리하지 못했다.

- 4,758개 symbol-date 중 2,106개에 저장

asset_returnvariant가 둘 이상이었다. 본 분석은 최빈값을 canonical return으로 사용했다. - 일별 테이블에 과거

liquidity_stress가 없어 비용식의 해당 값은 중립 기본값1.0으로 고정했다.

다음 검증

1. 모든 규모 비교에서 position-level ensemble을 기본 평가 계약으로 사용한다. 2. Daily schema에 target/realized position, transaction cost, liquidity stress, market-data version을 저장한다. 3. 동일 symbol·algorithm·backbone·dataset에서 hidden size만 다른 matched pair를 비교한다. 4. 경량 후보는 단독 return이 아니라 기존 active ensemble에 대한 marginal Sharpe·MDD·weak-window 개선으로 채택한다. 5. 현재 snapshot 이후 30일·90일 forward window에서 재검증한다.

결론

- 검증됨: Position-level 재계산에서도 규모가 큰 bucket일수록 최근 성과가 높았다.

- 검증됨: Compact

-2.06%, Light+1.23%, Mid+6.59%, Large+9.60%였다. - 검증됨: Compact/Light는 Mid/Large보다 position·turnover 상쇄 시너지가 컸다.

- 검증됨: 경량 모델의 더 큰 netting 이득은 기본 알파 격차를 뒤집지 못했다.

- 미검증: 모델을 크게 만들었기 때문에 성과가 좋아졌다는 인과관계.

- 운용 판단: 큰 모델을 기본 알파 축으로 두고, 경량 모델은 position-level marginal contribution이 검증된 경우에만 추가하는 것이 현재 evidence에 맞다.

본 자료는 연구 기록이며 투자 권유가 아니다.